Consumo real de hogares en alimentación y vivienda en España desde 2000 / Real household consumption on food and housing in Spain since 2000

Consumo y exportaciones de cava en España desde 1991 / Cava consumption and exports in Spain since 1991

Subastas de matrículas de vehículos en Shanghai

El gráfico de esta semana representa el precio medio frente al número de matrículas ofertadas y demandadas acumuladas en 12 meses en Shanghai desde el año 2002.

Considerando exclusivamente la población que vive dentro de los límites administrativos, Shanghai es la ciudad más grande del mundo, con unos 18 millones de habitantes. Si se tiene en cuenta el municipio, alcanza los 23 millones, siendo también el más poblado a nivel mundial.

No es de extrañar que sea éste uno de los motivos por el cual el gobierno controle el tráfico de vehículos en la ciudad mediante la restricción del número de matrículas que asigna a través de subastas mensuales, con el fin de que no se produzca una congestión insostenible. En China se venden cada mes más de un millón de automóviles, en concreto, el mes de Octubre alcanzaron la cifra de 1.3 millones de turismos. En lo que va de año llegan hasta las 12.6 millones de unidades vendidas, un incremento interanual del 6.9%.

En cualquier caso, obviamente estas restricciones en las matrículas no aplican a todas las ciudades de China y, en aquéllas dónde si está vigente, como en la capital, el precio es bastante más bajo. Sin lugar a dudas en Shanghai se paga el precio más alto en este sistema de subastas que comenzó en el año 2000, mientras que en Beijing se lleva aplicando desde finales de 2010. En Julio de este año también se ha puesto en marcha en Guangzhou.

En el periodo considerado de unos 11 años, se han concedido un total de 830,696 matrículas para 1,825,059 peticiones. De esta forma, la demanda ha superado en más del doble a la oferta en media, con un ratio cercano a 2.7 en los últimos 2 años. Desde mediados de 2009 en Shanghai se han adjudicado cada mes entre 8,000 y 9,500 matrículas. En el acumulado anual se han entregado 89,300 placas para un número de peticiones de 231,338.

Como se puede observar en el gráfico, en la última subasta celebrada en Octubre el precio medio marcó un nuevo máximo histórico en los 66,708 yuanes, unos 8,400 euros al tipo de cambio actual. Por otro lado, el precio mínimo llegó hasta los 65,200 yuanes, 8,200 euros aproximadamente. No es un precio nada asequible, ya que muchos coches de gama baja cuestan menos dinero. Hace tan sólo 10 años el precio medio fue tan bajo como 14,057 yuanes, algo más de 1,700 euros, concediéndose entre 2,000 y 3,000 matrículas para algo más de 4,000 solicitantes.

No es tampoco nada despreciable la recaudación obtenida por este tipo de ingresos, que sólo el mes pasado fue de 634 millones de yuanes, lo que equivale a unos 80 millones de euros. En estos 11 años se han ingresado en total 33,190 millones de yuanes, aproximadamente 4,200 millones de euros considerando el tipo de cambio vigente.

Con estas cifras se puede comprobar cómo, pese a la fuerte desaceleración que muchos avecinan, todavía en muchos aspectos el consumo interno continúa fuerte y será uno de los motores del crecimiento en los próximos años. Y más concretamente parece claro que al sector automovilístico en China todavía le esperan varios años de bonanza.

Hay que tener en cuenta que en este momento en China sólo existen 114 millones de automóviles, que representa aproximadamente unos 88 vehículos por cada 1,000 habitantes. En países cómo Estados Unidos ronda los 430 coches por cada 1,000 habitantes.

También como comparativa, en el año 2010 se fabricaron en China 9.5 millones de automóviles, mientras que en Estados Unidos la producción fue tres veces menor, en concreto, 2.7 millones de unidades. El gigante asiático ha tenido un crecimiento explosivo, ya que esta cifra fue de sólo 605.000 unidades en el año 2000. Por el contrario, en el país americano se ha reducido a la mitad, ya que en aquél momento se fabricaron 5.5 millones de turismos.

Consumo de cemento en España desde 1973 / Cement consumption in Spain since 1973

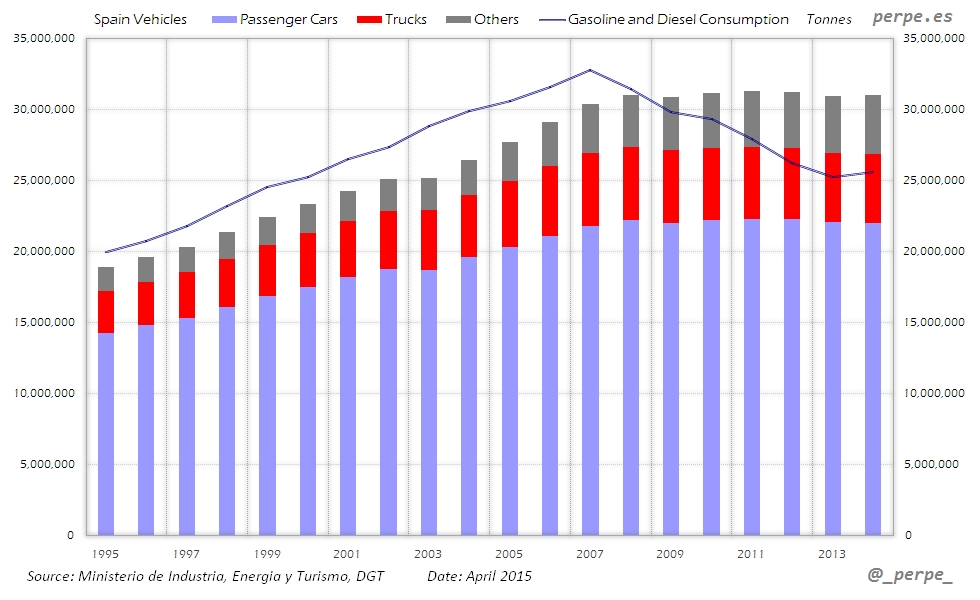

Turismos y camiones matriculados en España

El gráfico de esta semana representa el número de turismos y camiones matriculados acumulados en 12 meses en España desde el año 1997.

Existen varios indicadores para medir el consumo interno de un país, pero uno que puede resultar interesante son los vehículos adquiridos. He representado tanto los turismos como los camiones, ya que en éste último caso también se pueden observar algunos indicios sobre la actividad económica.

Las ventas durante el mes de Agosto suele ser tradicionalmente muy bajas y este mes no ha sido ninguna excepción. En total se han matriculado 67,297 vehículos, siendo el tercer nivel más bajo de toda la serie después de los meses de Agosto de los dos años anteriores. Un 74.8% de las matriculaciones correspondieron a turismos, mientras que los camiones representaron el 8.6% del total.

El mes pasado se matricularon únicamente 5,786 camiones, el número más bajo de toda la serie histórica, al igual que sucedió con el número de autobuses. Aunque no se incluye en el gráfico, sólo se vendieron 49 autobuses, cuando el mismo mes del año 2011 llegaron a ser más del triple. Los vehículos de pasajeros matriculados fueron 50,351, también el tercer nivel más bajo desde que existen datos.

En el último año se han matriculado poco más de 1 millón de unidades en total, en concreto, 1,006,514 vehículos, que es menos de la mitad que el máximo alcanzado en Enero de 2007 con 2,386,650 unidades. En el caso de los turismos han descendido hasta 770,478, menos de la mitad que los 1,691,019 coches que pasaron por registro en los últimos 12 meses anteriores a Septiembre de 2005. Actualmente, el número de camiones es de 110,781, aproximadamente cuatro veces menos que el máximo de 402,335 vendidos en Enero de 2007.

Como comparativa, el mejor mes en lo que se refiere a vehículos de pasajeros fue Julio de 2004, alcanzando las 181,150 unidades. En Marzo de 2006 se alcanzó el récord mensual en camiones, llegando hasta las 41,539 matriculaciones.

En el gráfico se observa como a partir de Septiembre de 2009 se produjo un repunte en el número de turismos, que hizo que volvieran a superarse el millón de unidades vendidas durante algunos meses. Sin embargo, no se producía esa misma situación en las ventas de camiones, lo que ponía en alerta que la situación económica seguía siendo débil.

Sin ninguna duda, la reciente subida del IVA (ver http://www.perpe.es/2012/09/03/wc3612) no va a ayudar a un sector que ha dejado de recibir planes de estímulo a las ventas de automóviles.

Consumo de acero en España desde 1997 / Steel consumption in Spain since 1997

Ingresos tributarios por IVA en España

El gráfico de esta semana representa los ingresos tributarios del Impuesto sobre el Valor Añadido (IVA) frente a los ingresos tributarios totales acumulados en 12 meses en España desde el año 1995.

Este pasado sábado se ha producido la segunda subida del IVA en poco más de dos años, estableciendo un tipo general del 21%. El anterior incremento se había llevado a cabo en Julio de 2010, momento en el que se sitúo en el 18% frente al 16% que llevaba en vigor desde Enero de 1995. Por lo tanto, el impuesto ha aumentado ya un 31.3% en este periodo.

Debido a la grave crisis económica en la que se encuentra el país desde hace algunos años, el consumo se ha reducido de una manera muy importante, provocando que la recaudación disminuya considerablemente. De hecho, en Febrero de 2010 los ingresos acumulados en el último año eran de 32,317 millones de euros, descendiendo hasta el nivel más bajo en los últimos 10 años. En aquél momento, representaban un 44% menos que el máximo alcanzado en Mayo de 2007 con 57,476 millones.

Se observa cómo a partir de Junio del año pasado los ingresos han vuelto a descender de nuevo, situándose en este momento al nivel más bajo desde Agosto de 2010, con 46,256 millones de euros en los últimos 12 meses. Si se consideran todos los ingresos tributarios del estado, a finales de Julio obtuvo un acumulado de 160,623 millones de euros, de manera que la parte recaudada a través del IVA representa actualmente un 28.8%.

Cómo se puede apreciar claramente, los ingresos totales son prácticamente iguales a los de Mayo del año pasado. Sin embargo, la recaudación por IVA se ha reducido un 11% respecto a aquél último máximo relativo. Resulta difícil estimar cómo afecta la subida del tipo impositivo a la recaudación, debido a que el país se encuentra de nuevo en recesión y el consumo de los hogares continúa contrayéndose, como ya se ha indicado anteriormente. En cualquier caso, parece que no hay duda que provocará una caída mayor de la demanda de productos y servicios.

Cabe señalar que la fuerte disminución en la adquisición de nuevas viviendas por el estallido de la burbuja inmobiliaria también ha reducido en una parte muy importante la recaudación de este impuesto. Hasta finales del presente año la primera transmisión se gravará al tipo superreducido del 4%, pero a partir del 1 de Enero de 2013 se aplicará un 10%, lo que representa una subida de nada menos que el 150%. Esto puede provocar un repunte en la venta de viviendas hasta Diciembre de este año. Es posible también que a partir de entonces los promotores reduzcan más los precios de la vivienda nueva con el fin de no trasladar toda la subida impositiva al consumidor final.

Ventas y beneficios de El Corte Inglés

El gráfico de esta semana representa las ventas y los beneficios anuales de El Corte Inglés desde el año 1996.

Como cada año, el último fin de semana de Agosto una de las mayores empresas de España, El Corte Inglés, presenta sus resultados anuales, en éste caso al cierre del pasado 29 de Febrero.

La internacionalización de la empresa, desde su fundación en 1940, ha sido prácticamente inexistente, de manera que su exposición al ciclo económico español es prácticamente total. Por este motivo, no cabe duda de que estos datos son considerados como un importante barómetro del consumo en España y, a la vista de la situación actual, no sorprende que hayan sido bastante decepcionantes.

Considerando las dos principales líneas de negocio de grandes almacenes e hipermercados, entre ambas aportan 11326.1 millones de euros de facturación, lo que representa un 71.8% del total. En el primer caso, a cierre del ejercicio tenían 83 centros en total, de los cuales únicamente 2 se encuentran situados en Portugal. Ninguno de los 39 hipermercados que tiene están fuera de España.

En el total del grupo las ventas descienden un 3.9% en el año hasta los 15,777.8 millones de euros, situándose al nivel más bajo desde el año 2004. El volumen de ventas ha sido un 12.3% inferior al récord de casi 18.000 millones que facturaron en 2007.

Aunque podría considerarse que con estos datos la caída no es muy acusada, sí que preocupa ver cómo el EBITDA desciende un 18.8% hasta situarse al menor nivel en los últimos 13 años. En este caso, se encadenan ya cinco años consecutivos de descensos, siendo ahora mismo un 44.2% inferior al máximo de 1,479.77 millones en el año 2006.

El beneficio neto ha caído por cuarto año consecutivo, en éste caso un 34.2% hasta los 210.19 millones de euros. La caída más fuerte se produjo en 2008, cuando descendió nada menos que un 46.7% respecto al máximo que habían obtenido el año anterior que fue de 716.8 millones. En estos momentos, el beneficio es sólo un 12.7% superior a los 186.54 millones obtenidos en 1996.

Aunque con un volumen de ventas todavía muy importante y que no acusa en exceso la menor demanda de los consumidores, parece que la rentabilidad sí se está viendo deteriorada probablemente en parte por las fuertes inversiones que lleva a cabo en nuevas aperturas y expansiones de sus centros.